Jak to jest z tymi mnożnikami?

Jak to jest z tymi mnożnikami?

EV/EBITDA oraz EV/EBIT vs P/E

Ostatnia dyskusja na twitterze (link) zainspirowała mnie do napisania postu na temat stosowanych mnożników.

W życiu brałem udział w wielu projektach tworzenia profesjonalnych wycen dla inwestorów instytucjonalnych. We wszystkich tych projektach, w przypadku wyceny firm niebędących instytucjami finansowymi, stosowano mnożniki w oparciu o wartość przedsiębiorstwa (“Enterprise Value”, “EV”) - EV/Przychody, EV/EBITA oraz EV/EBIT. Doświadczenie te pozwala mi prowadzić polemikę na tym, co spróbuję wykorzystać na potrzeby tej dyskusji.

Na początek poznajmy różnice w sposobie wyliczania EV oraz P (kapitalizacja):

P = Ilość akcji razy ich cena = wartość kapitału własnego

natomiast:

EV = wartość kapitału własnego + wartość długu netto + udziały niekontrolujące

Na pierwszy rzut oka widać, że EV obejmuje większą liczbę czynników, która może być istotna z perspektywy inwestora.

Postarajmy się dokonać kilku eksperymentów myślowych, które lepiej wytłumaczą te zjawisko.

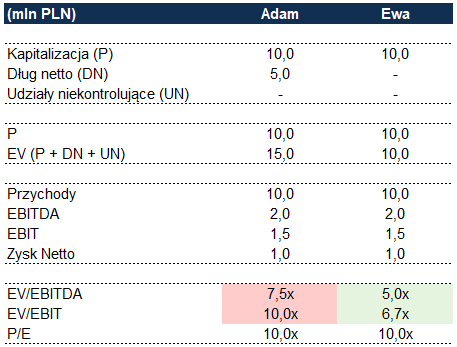

Przypadek 1:

Przedsiębiorstwo “Adam” posiada kapitalizację na poziomie 10 mln PLN, zadłużenie netto na poziomie 5 mln PLN, oraz nie posiada udziałów niekontrolujących. Przedsiębiorstwo osiąga 10 mln PLN przychodów, 2 mln PLN EBITDA, 1,5 mln EBIT oraz 1 mln zysku netto.

Drugim bliźniaczym przedsiębiorstwem jest “EWA”, która działa w tej samej branży, ale nie posiada zadłużenia. Przeanalizujmy ich mnożniki:

W takim przypadku analiza P/E nie daje nam odpowiedzi, które przedsiębiorstw jest bardziej atrakcyjne, ale już analiza EV/EBITDA daje bardziej precyzyjną odpowiedź.

Ktoś może słusznie zauważyć, że przecież zysk netto zawiera w sobie koszty odsetkowe od długu, więc w przypadku przedsiębiorstwa Adam mnożnik P/E powinien być również wyższy. Tak oczywiście może się stać, wtedy mnożnik P/E również pozwoli nam wybrać lepszą spółkę. Trzeba jednak wziąć pod uwagę, że zysk netto obejmuje też inne składowe, które mogą spowodować, że wynik netto obu przedsiębiorstw pozostanie taki sam. Te składowe mogą być również jednorazowe jak np. zmniejszenie aktywów z tytułu odroczonego podatku dochodowego, zysk finansowy ze sprzedaży itp. Wtedy mnożnik ten nie pozwoli nam na obiektywną ocenę samej działalności operacyjnej. Dobry inwestor powinien móc rozpoznać i dokonać odpowiednich korekt, lecz braki stosownych informacji w sprawozdaniu lub niedostateczna wiedza, mogą doprowadzić do sytuacji w której nie uda się tego uwzględnić.

Przypadek 2:

Przedsiębiorstwa Adam i Ewa przeprowadzają emisję nowych akcji w celu dokonania inwestycji budowy nowej fabryki. Ich dotychczasowa kapitalizacja była taka sama i w obu przypadkach wynosiła 10 mln PLN, na co składało się 1 mln akcji, którymi handlowano na giełdzie po cenie 10 PLN za sztukę.

Liczba nowo emitowanych akcji wynosi 0,5 mln sztuk przy cenie 15 PLN za sztukę. W takiej sytuacji spróbujmy dokonać analizy mnożnikowej na dzień po przeprowadzeniu emisji oraz w przypadku, w którym ich cena rynkowa akcji i wyniki finansowe nie zmieniły się:

W tym wypadku, inwestor który bierze pod uwagę P/E może odnieść wrażenie, że w niedługim okresie po przeprowadzeniu emisji ich wycena wzrosła i może być uznana za nieatrakcyjną w porównaniu do reszty spółek. Inwestor analizujący mnożniki oparte o EV zauważy, że w rzeczywistości ich relatywna wycena stała się bardziej atrakcyjna.

Przypadek 3:

Przedsiębiorstwo Ewa prowadzi rozważną politykę handlową i nie ma problemów ze ściąganiem należności, natomiast Adam chętnie sprzedaje swoje towary na faktury terminowe i nie weryfikuje swoich odbiorców. Jednocześnie Ewa ma także lepszą historię kredytową oraz nie jest zadłużona, więc dostawcy chętnie dają jej dłuższe terminy płatności niż Adamowi. Z wymienionych powodów powyżej, Ewa posiada zdolność do generowania gotówki z działalności operacyjnej na poziomie równym EBITDA, natomiast Adam ma z tym problemy i jego zdolność do generowania gotówki jest mniejsza.

Dla potrzeby eksperymentu myślowego załóżmy, że przedsiębiorstwa Adam i Ewa prowadzą działalność przez kolejny rok, a ich liczba akcji, cena i osiągnięte wyniki finansowe nie zmieniły się.

W takim przypadku mnożnik EV/EBITDA dla Ewy relatywnie zmniejszy się po roku i będzie ona wyglądała na bardziej atrakcyjną. Wskaźnik P/E natomiast pozostanie na tym samym poziomie dla obu przedsiębiorstw.

Podsumowanie

W dyskusji padł argument o stosowanie wskaźnika PEG, który opiera się na P/E. Ze względu na jego ułomność. Równie dobrze inwestor może dokonać modyfikacji tego wskaźnika i zastąpić mnożnik P/E mnożnikiem EV/EBITDA. Inwestor ma możliwość policzenia wyniku EBITDA i jego wzrostu przypadającą na akcję w takim samym stopniu jak w przypadku zysku netto.

Odpowiedź na pytania związane z mnożnikami nigdy nie jest prosta. Mimo wszystko uważam, że w większości przypadków stosowanie mnożnika w oparciu o EV jest bardzie poprawną i lepszą metodą niż P/E.

Disclaimer:

Na potrzeby dyskusji zastosowano kilka uproszczeń.

Post będzie aktualizowany