EBITDA a EBIT

EBITDA a EBIT

Wielu inwestorów zna wskaźniki finansowe EBIT oraz EBITDA (generalnie EBIT = EBITDA - Amortyzacja), ale tak na prawdę nie wie, w jakich przypadkach stosować który. Jest to dosyć ważne z perspektywy potencjalnej oceny porównawczej pomiędzy obiema spółkami z różnego sektora.

Generalnie jest kilka czynników którymi można się kierować:

Rodzaj prowadzonej działalności:

Kiedy patrzymy na EBITDA?

Pierwszym i najbardziej intuicyjnym kryterium jest rodzaj prowadzonej działalności. Jeżeli jest to np. działalność produkcyjna oparta o znaczące inwestycje w fabryki, maszyny, moce produkcyjne i nieruchomości.

Dlaczego? Ponieważ serwis maszyn i nieruchomości często znajduje się w wyniku z działalności operacyjnej w pozycjach usługi obce, wynagrodzenia i pozostałe. Jednocześnie, okres życia takich inwestycji jest często znacznie dłuższy niż ich okres amortyzacji. Np. w przypadku budynków niemieszkalnych wynosi on 2,5% rocznie, co daje 40 lat użyteczności. Przy odpowiedniej konserwacji budynku, która znajduje się również w innych kosztach, budynki spokojnie wytrzymują kilkukrotnie dłużej.

Kiedy patrzymy na EBIT?

W wypadku, gdy firma użytkuje aktywa trwałe szybko zużywają się - np. ruchomości - jak np. firma transportowa, wynajem samochodów, firmy budowlane. Można też patrzeć w przypadku, w którym aktywa trwałe są nieistotne dla funkcjonowania firmy (np. game development).

Analiza sprawozdania:

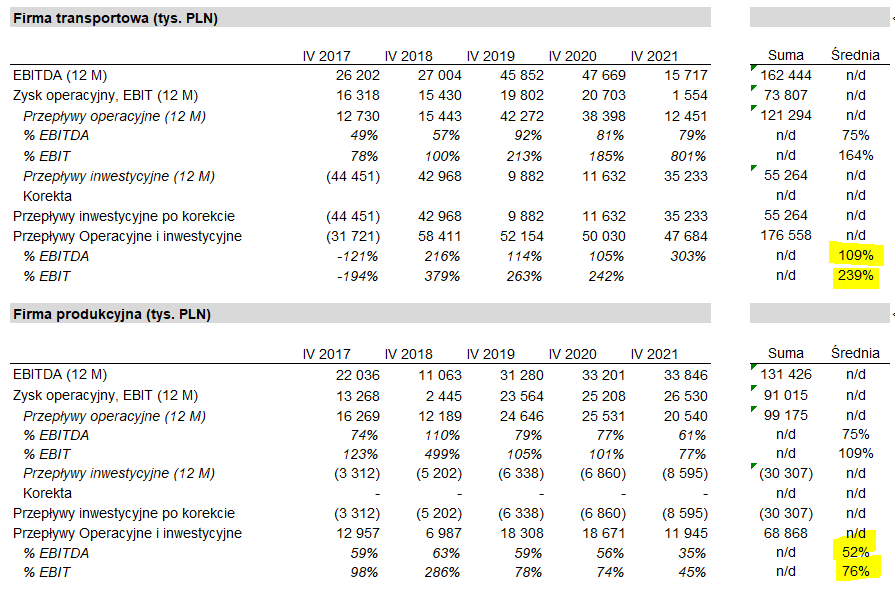

Możemy przeanalizować sprawozdanie finansowe. Generalnie, dla pierwszej grupy EBITDA będzie bardziej zbliżone do EBIT niż dla drugiej (zaznaczone na żółto poniżej).

Horyzont inwestycji:

Z perspektywy eksperymentu myślowego spróbujmy spojrzeć na problem z jeszcze jednej strony. Jeżeli firma dokonała w ostatnim roku znaczącej inwestycji w nową fabrykę, a my nie planujemy sprzedawać akcji w ciągu najbliższych 3 lat. W takim wypadku, korzystniej będzie kupić spółkę, która w ostatnich latach dokonała istotnej inwestycji w aktywo trwałe, które będzie przynosiło dochód i które nie będzie wymagało nakładów odtworzeniowych.

Powyższe przykłady ilustrują problem spojrzenia inwestora z własnej perspektywy, która jest najważniejsza w ocenie każdego z osobna.